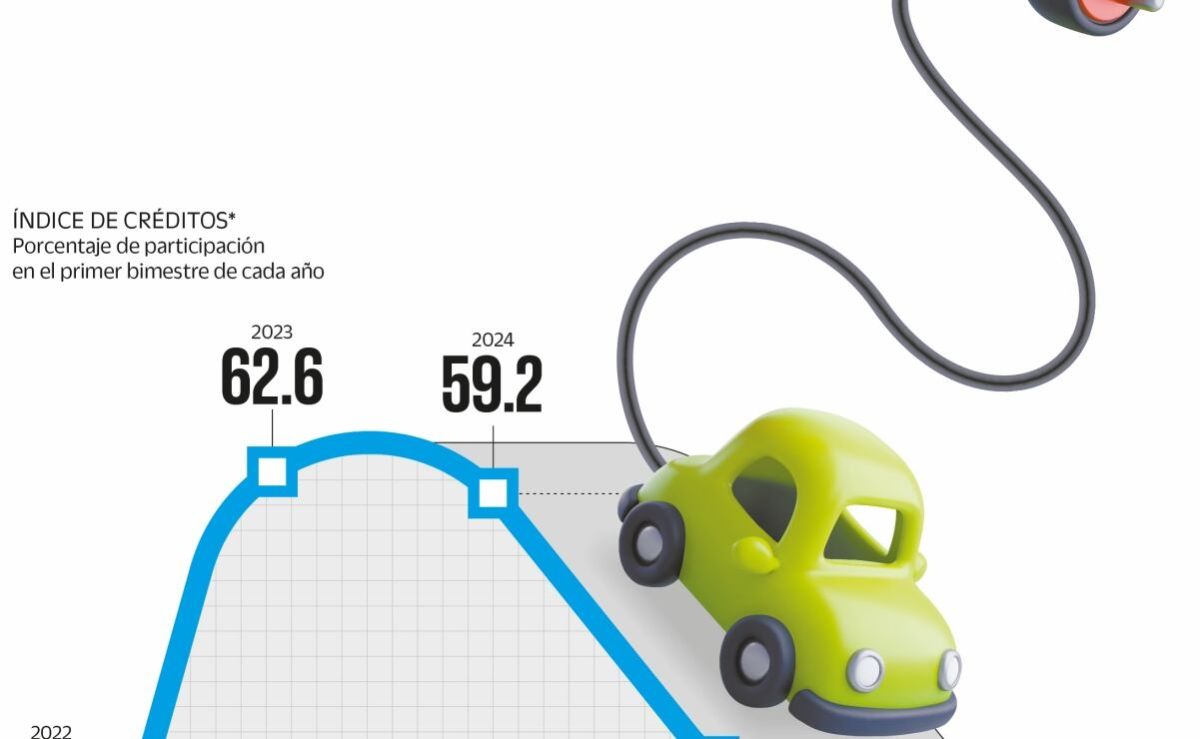

El porcentaje de ventas de vehículos híbridos y eléctricos realizadas a través de crédito descendió a 51.9% en el primer bimestre de 2026, cifra que representa una baja respecto a periodos recientes.

La evolución del financiamiento importa porque condiciona la velocidad de adopción de tecnologías electrificadas: aunque las ventas del segmento han crecido en términos absolutos, una menor proporción financiada puede limitar el acceso de compradores particulares y favorecer compras al contado por flotas o empresas.

En volumen, en enero y febrero de 2026 se comercializaron aproximadamente 27,800 vehículos híbridos y eléctricos, nivel que ya supone una participación relevante dentro del mercado total de autos nuevos.

Entre los factores que explican la menor colocación de crédito en este segmento se identifican el precio promedio más alto de los modelos electrificados y el perfil de los compradores. Una parte importante de las unidades se adquiere para flotas o por empresas que pagan de contado o recurren a esquemas de arrendamiento, y muchos compradores particulares con mayor capacidad de pago optan por el pago al contado.

Otro elemento que reduce la demanda de crédito es la oferta de financiamiento: además de las instituciones bancarias tradicionales, las armadoras y sus financieras cautivas han ampliado sus esquemas de colocación, y también se observan alianzas entre fabricantes y bancos que fijan condiciones distintas a las del crédito bancario tradicional.

La infraestructura de recarga también condiciona decisiones de compra. La red de puntos de recarga reportó un crecimiento en 2025 pero sigue concentrada en la red privada: alrededor de 52,666 conexiones en instalaciones privadas (hogares, empresas y agencias) frente a cerca de 4,060 puntos públicos, lo que representa una minoría de la capacidad total disponible para el usuario que depende de estaciones públicas.

La combinación de unidades más caras, un perfil de comprador con mayor probabilidad de pagar al contado, esquemas de financiamiento dependientes de fabricantes o alianzas específicas, y una red pública de carga todavía limitada ayuda a explicar por qué el crédito para autos híbridos y eléctricos se ubicó por debajo de la mitad de las ventas en el primer bimestre de 2026.

De cara al mediano plazo, cambios en la oferta financiera (más financieras cautivas y más alianzas banco‑armadora), mayor competencia de modelos y el despliegue de más estaciones públicas de recarga son los factores que podrían revertir la caída relativa del financiamiento; por ahora, la transición hacia una mayor electrificación enfrenta un freno en el acceso vía crédito.